联华证券股票

你的位置: 联华证券股票_正规的股票杠杆平台_安全的股票配资平台 > 联华证券股票 >

炒股就看金麒麟分析师研报,权威,专业,及时,全面正规期货配资公司排行,助您挖掘潜力主题机会!

来源:世纪大观园

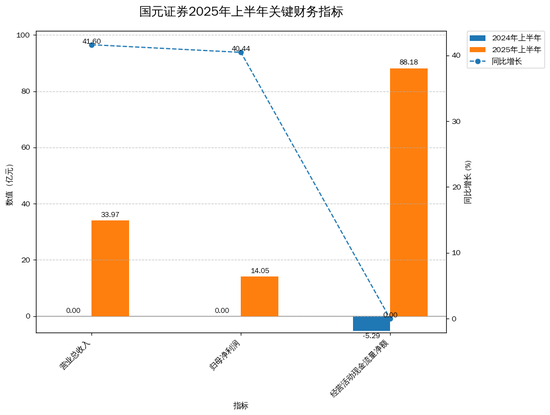

一份看似完美的成绩单,却可能隐藏着结构性的焦虑。2025年上半年,国元证券交出了一份惊艳的答卷:营业总收入33.97亿元,同比增长41.60%;归母净利润14.05亿元,同比暴增40.44%。然而,当穿透这些亮眼数字,深入其业务骨髓,一幅“冰与火”的图景赫然出现:支撑起增长大旗的,是波动性极强的自营投资业务,其收入贡献暴增64%;而本应作为“压舱石”的资产管理业务,收入却同比骤降近30%,成本反倒激增66%。这种“一条腿快跑,一条腿掉队”的增长模式,究竟是风口上的极致操作,还是可持续性存疑的豪赌?

一份“冰与火”的成绩单

从核心财务数据看,国元证券2025年上半年表现堪称优异。总营收和净利润双双实现超过40%的高速增长,这在竞争激烈的证券行业中实属难得。更值得注意的是其现金流状况,经营活动产生的现金流量净额从去年同期的-5.29亿元,戏剧性地逆转为今年的净流入88.18亿元,显示出公司资金面的极大改善。

营收和净利润高速增长,经营现金流大幅改善

然而,这份财报的“分裂感”也同样强烈。增长的动力高度集中,而部分传统业务板块则显露出明显的疲态。一方面,自营、财富信用、投行等前台业务高歌猛进;另一方面,被视为券商转型方向、能提供稳定管理费收入的资产管理业务,却陷入了收入下滑、成本飙升的尴尬境地。这种增长结构的不均衡,为未来的业绩稳定性埋下了伏笔。

表面看,这是一份无可挑剔的增长答卷。但深究其内里,增长的质量与结构性隐忧,却让这份喜悦多了一丝冷静。

增长引擎的真相:“自营”挑大梁,“资管”掉链子

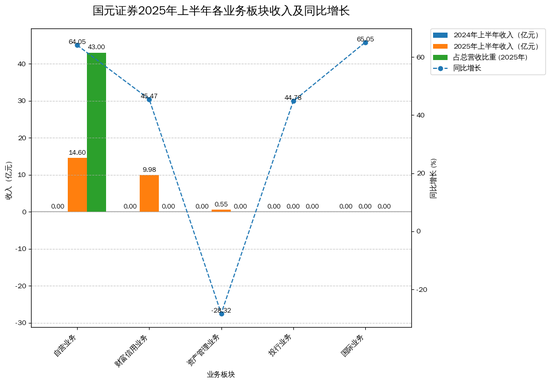

拆解国元证券的收入构成,可以清晰地看到其业绩增长的动力来源:

自营业务(证券投资交易):绝对的增长主力。 该板块上半年实现收入14.60亿元,同比暴增64.05%,占总营收比重高达43%。这表明国元证券在上半年的市场行情中,通过自有资金的投资交易斩获颇丰。无论是固定收益还是权益投资,都取得了较好的收益。这既是其实力的体现,也反映了其业绩对市场行情的极高敏感度。

财富信用业务:稳健的第二曲线。 该板块收入9.98亿元,同比增长45.47%。主要得益于上半年A股市场交投活跃度提升,经纪业务手续费净收入同比增长近59%,同时两融等信用业务利息净收入也增长了45%。这部分业务与市场活跃度正相关,表现稳健。

资产管理业务:最令人担忧的板块。 与前两者的强势增长形成鲜明对比,资产管理业务收入仅为0.55亿元,同比大幅下滑28.32%。更严峻的是,其营业成本却从去年同期的0.20亿元激增至0.33亿元,增幅高达66.60%。收入下滑、成本激增,这是最危险的信号之一,说明其资管业务可能正处于“规模上去了,钱没赚到”甚至亏本赚吆喝的阶段。

投行与国际业务:双双报喜。 投行业务收入同比增长44.78%,国际业务收入同比增长65.05%,均展现了良好的增长势头,成为业绩的有效补充。

自营业务收入占比最高,但资管业务收入大幅下滑

当高波动的自营交易成为增长的唯一支柱,而本应提供稳定现金流的资管业务陷入“量增利减”的窘境时,增长故事的基石便不再稳固。

现金流的“大逆转”:是实力还是财技?

财报中最引人注目的数据之一,莫过于经营性现金流从巨额流出到巨额流入的“大逆转”。报告解释称,这主要得益于“处置交易性金融资产及代理买卖证券业务资金流入较大所致”。

这需要两方面解读。一方面,“代理买卖证券业务资金流入”是客户资金的增加,反映了财富管理业务客户基础和活跃度的提升,是健康的信号。另一方面,“处置交易性金融资产”则意味着公司通过卖出部分投资资产实现了现金回笼。这种操作虽然能迅速改善现金流状况,但其本质是一次性的资产变现,而非源于核心业务的持续性“造血”。它优化了资产负债表,但投资者需辨别其对未来持续盈利能力的真实贡献。

健康的现金流是企业的血液,但必须分清是源自核心业务的强劲造血,还是来自资产处置的一次性输血。

未来展望:风口上的舞者

总体来看,国元证券在上半年精准地抓住了市场机遇,通过强悍的自营投资能力实现了业绩的跨越式增长。公司的风险控制指标均保持在监管标准之上,显示出稳健的经营底盘。

然而,挑战依然严峻。过度依赖与市场行情高度相关的自营业务,使得公司业绩的“贝塔属性”过强,未来能否持续高增长,很大程度上要“看天吃饭”。如何尽快扭转资产管理业务的颓势,将其打造成为穿越牛熊周期的稳定器和新增长极,是管理层亟待解决的核心课题。在资本市场改革深化和新“国九条”政策的宏观背景下,券商行业正迎来新的发展格局,对综合实力和业务均衡性的要求越来越高。

对于国元证券而言,上半年的优异表现证明了其敏锐的市场嗅觉和交易能力。但要成为一家真正穿越周期的头部券商,未来的看点将不仅仅是投资收益的高低,更在于其能否补齐短板,将“偏科生”的标签彻底撕下。

对于周期性极强的券商而言,真正的护城河并非一两个季度的交易暴利,而是能够穿越牛熊、持续创造价值的稳定业务模式。

免责声明:本公众号所有内容仅为个人对公开资料的梳理与解读,不代表任何机构立场,亦不构成任何投资建议。财经信息具有时效性,本人力求但不保证所有信息绝对准确完整。部分数据或内容由AI协助完成。市场有风险,投资需谨慎,请读者务必基于独立判断做出决策。原创内容版权归本公众号所有,未经授权禁止转载。

告别天书财报,看透数字真相。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 正规期货配资公司排行

- 正规期货配资公司排行 市北高新(600604.SH):目前没有RWA的相关计划 2025-06-30